{kind=link}

Будем рады

плодотворному сотрудничеству

со всеми нашими друзьями и партнёрами!

vimala.oboi@mail.ru

Уплата налогов физическими лицами при продаже легковых автомобилей

При продаже физическими лицами в течение календарного года более 2-х легковых автомобилей, с полученных доходов от продажи второго автомобиля подлежит к уплате подоходного налога.

В целях своевременной уплаты суммы подоходного налога необходимо физическим лицам представить в налоговый орган налоговую декларацию (расчет) по подоходному налогу с физических лиц.

Налоговая декларация (расчет) по подоходному налогу с физических лиц представляется не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налоговую декларацию можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любой налоговой инспекции, независимо от места регистрации физического лица.

Срок уплаты подоходного налога физическими лицами, исчисленного на основании налоговой декларации, не позднее 1 июня года, следующего за отчетным налоговым периодом.

За непредставление в установленный срок налоговой декларации, не своевременную уплату подоходного налога, в соответствии со статьей 14.2, статьей 14.4 Кодекса Республики Беларусь об административных правонарушениях предусмотрена административная ответственность.

ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКА

Инспекция Министерства по налогам и сборам Республики Беларусь по Гомельской области напоминает!

Граждане, имеющие во владении, собственности либо в пользовании жилые помещения в многоквартирных и (или) блокированных жилых домах, жилые дома, гаражи, дачи и иные строения, транспортные средства, а также земельные участки (в т.ч. взятые в аренду) являются плательщиками налога на недвижимость, транспортного налога, земельного налога и арендной платы за землю.

Оплату налогов можно произвести любым способом:

— посредствам интернет-банкинга, через систему ЕРИП, в том числе в Личном кабинете плательщика на сайте МНС;

— через инфокиоск;

— в любом отделении банка или на почте.

Алгоритм уплаты налогов через систему ЕРИП: по объектам в г. Гомеле: — Налоги – Гомель — ИМНС по……..району — налог….. — вводим свой учетный номер плательщика (далее УНП) — оплачиваем сумму налога (отобразится автоматически).

Узнать свой УНП — www.nalog.gov.by — «Сервисы» — «Государственный реестр плательщиков» — «Поиск физических лиц» — заполнить данные в таблице — «Поиск».

Убедительно просим не откладывать уплату налогов и арендной платы на последние дни.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by

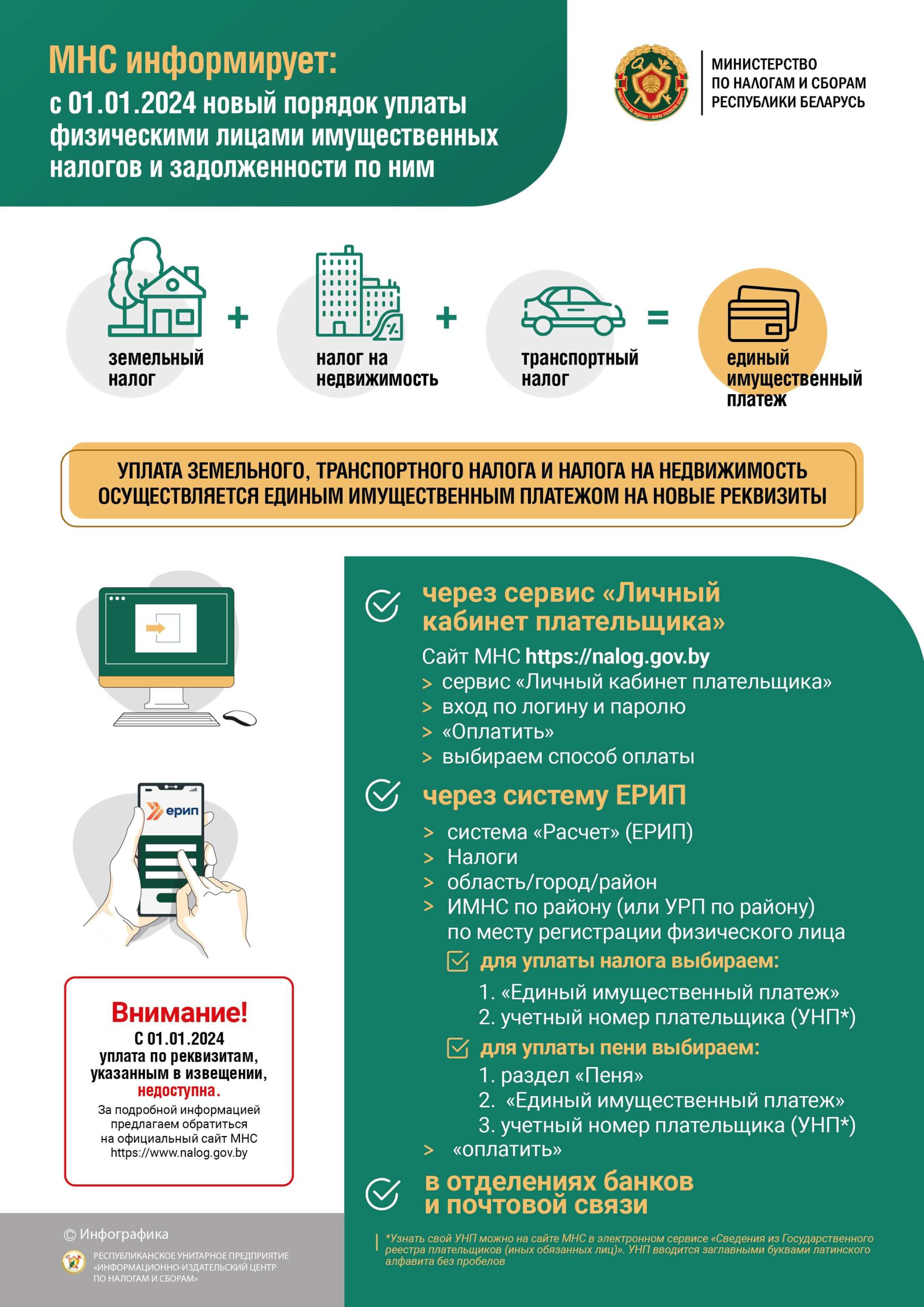

ИМУЩЕСТВЕННЫЕ НАЛОГИ ЗА 2022 ГОД НАЧИСЛЕНЫ — ПОРА ПЛАТИТЬ

Физические лица уплачивают три вида имущественных налогов – налог на недвижимость, земельный и транспортный. Все они уплачиваются не позднее 15 ноября. В этом году физические лица доплачивают налог на недвижимость и земельный налог за 2022 год, так как в прошлом году уплачивался авансовый платеж в размере 50%, а транспортный налог уплачивается за 2022 год.

Льготы по налогам.

Основные льготы по земельному налогу и налогу на недвижимость – освобождение многодетных семей от уплаты налогов на все объекты недвижимости (квартиры, жилые дома, гаражи, дачи, садовые домики, земельные участки).

С 2022 года отменена льгота по одной квартире, поэтому с прошлого года владельцы одной квартиры уплачивают налог на недвижимость. Единственная крупная льгота предоставляется лицам, которые достигли общеустановленного пенсионного возраста (мужчины – 63 года, женщины – 58 лет), либо инвалидам 1 и 2-й группы. Для таких лиц предусмотрено освобождение от налога на недвижимость одной квартиры, которая принадлежит им на праве собственности или получена по наследству, а также одного жилого дома. При этом льгота предоставляется вне зависимости от того, что в этих помещениях могут быть зарегистрированы трудоспособные члены семьи либо другие лица.

Льготы по транспортному налогу предоставляются физическим лицам в виде понижения ставки на 50%, если транспортное средство зарегистрировано в органах ГАИ на пенсионера по возрасту, инвалида 1 и 2 группы, родителя в многодетной семье. Но есть одно важное условие: у такого лица должно быть действительное водительское удостоверение соответствующей категории. Для инвалидов 3-й группы ставка транспортного налога понижается на 25%, при том же условии.

Кроме того, от уплаты транспортного налога освобождаются электромобили, приводимые в движение исключительно электрическим двигателем. Также от налога освобождаются транспортные средства, выпущенные до 1992 года.

Льготы не предоставляются получателям пенсии по выслуге не достигшим возраста (мужчины 63 года, женщины 58 лет). Льгота не предоставляется и на месяцы, по которым истек срок действия удостоверения.

Уведомление физических лиц о сумме налогов.

Физическим лицам налоговые органы направляют извещения на уплату имущественных налогов. С 2022 года все налоги (налог на недвижимость, земельный и транспортный) сведены к единому извещению. В одном извещении находятся все объекты налогообложения по всей республике, которые принадлежат конкретному лицу.

Извещение направляется в личный кабинет плательщика тем, у кого он открыт на портале МНС, остальным — почтой. Срок направления извещения – до 1 сентября.

Где узнать сумму налога, если извещение не пришло.

Извещение направляется по месту регистрации плательщика. Если физическое лицо не проживает там, то может зарегистрировать личный кабинет плательщика на портале МНС. Там создан функционал, который позволит в любой момент сформировать извещение и ознакомится с ним. Кроме того, можно обратиться в налоговый орган и получить копию извещения.

Суммы, которые нужно внести плательщикам в этом году, уже известны. Извещения находятся в личном кабинете, суммы налога выставлены через ЕРИП, несмотря на то, что официальное извещение должно прийти по почте до 1 сентября.

Те граждане кто привык вовремя платить по счетам, уже могут ознакомиться с причитающейся к оплате суммой. Сделать это можно двумя способами — через ЕРИП или в личном кабинете плательщика на сайте МНС (вкладка «Извещения», «Оплата налогов»).

Самый распространенный способ уплаты посредством ЕРИП. Это могут быть инфокиоски, мобильные приложения либо интернет-версия банковских приложений. В меню нужно выбрать «Налоги», выбрать нужный регион «Город, область, район», налоговую инспекцию по месту регистрации, вид налога, ввести свой УНП.

УНП у физического лица единый, узнать его можно также на сайте МНС, нужно пройти по вкладкам: Сервисы/Государственный реестр плательщиков/ Поиск физических лиц (по паспортным данным).

Уплату налога можно производить частями либо полностью. Главное, чтобы вся сумма поступила в бюджет не позднее 15 ноября.

ИНФОРМИРОВАНИЕ ГРАЖДАН ОБ ИСПОЛНЕНИИ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА

Выиграл в online — казино — уплати налоги.

Налогообложению подлежат доходы, полученные в виде выигрышей

в online-казино, букмекерских конторах и др.

Налогообложение указанных доходов производиться на основании

налоговой декларации (расчет) по подоходному налогу с физических лиц,

представляемой в налоговый орган не позднее 31 марта года, следующего

за истекшим налоговым периодом.

Налоговую декларацию можно представить в электронном виде

через «Личный кабинет плательщика», по почте, лично в любой

налоговый орган, независимо от места регистрации физического лица.

За непредставление в установленный срок налоговой декларации

предусмотрена административная ответственность в виде штрафа.

К СВЕДЕНИЮ ПЛАТЕЛЬЩИКОВ

Инспекция по Центральному району г. Гомеля напоминает.

Срок уплаты подоходного налога с физических лиц по представленным налоговым декларациям по подоходному налогу с физических лиц за 2022 год не позднее 1 июня 2023 г.

Произвести уплату налога можно через систему ЕРИП, в том числе посредством интернет-банкинга, мобильного банкинга, отделений банков и почтовой связи либо через электронный сервис «Личный кабинет плательщика».

За несвоевременную уплату налога начисляются пени, а также предусмотрена административная ответственность в виде штрафа.

Вниманию физических лиц!

Сведения о зарегистрированных автомобилях теперь в личном кабинете

Налоговые органы информируют. Наряду с уже существующими возможностями «Личного кабинета плательщика» в данном сервисе появился новый электронный сервис «Сведения о транспортных средствах». В нем содержится информация о марке/модели, типе, годе выпуска, регистрационном знаке, дате постановки на учет в Государственной автомобильной инспекции Министерства внутренних дел (далее — ГАИ МВД), дате снятия с учета в ГАИ МВД транспортных средств, зарегистрированных за гражданином. При этом, сведения отражены в отношении транспортных средств, выпущенных начиная с 1992 года и зарегистрированных за физическим лицом в ГАИ МВД по состоянию на 01.01.2021. В случае если плательщик – физическое лицо обнаружил в своем «Личном кабинете» несоответствие (отсутствие) сведений о транспортных средствах, то для уточнения информации ему необходимо обращаться в регистрационное подразделение ГАИ МВД.

Напоминаем, что личный кабинет плательщика (физического лица) находится на официальном сайте Министерства по налогам и сборам Республики Беларусь. Вход в «Личный кабинет плательщика» осуществляется с помощью индивидуального логина и пароля, который можно получить в любом налоговом органе, в том числе повторно (с собой нужно иметь только паспорт). С июля 2021 создан сервис, позволяющий получить учетную запись и пароль без обращения в налоговую инспекцию, посредством межбанковской системы идентификации (МСИ).

Транспортный налог не уплачивается; за транспортные средства:

— выпущенные не позднее 1991 года или сведения о годе выпуска которых отсутствуют;

— снятые с учета до 1 июля 2021 года;

— в отношении которых не истек срок действия разрешения на допуск к участию в дорожном движении, за выдачу которого была уплачена госпошлина.

Транспортный налог уплачивается; на основании извещения налогового органа:

— не позднее 15 декабря 2021 года – авансовый платеж в размере 29 рублей по транспортному средству, в размере 20 рублей по прицепу, прицепу-даче (каравану) и мотоциклу;

— не позднее 15 ноября 2022 года – доплата транспортного налога за 2021 год.

Информация о расположении и режиме работы инспекций размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь (https://nalog.gov.by).

ВНИМАНИЮ ПЛАТЕЛЬЩИКОВ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Министерство по налогам и сборам информирует о создании информационного сервиса для плательщиков налога на профессиональный доход

В связи с введением с 1 января 2023 года нового режима

налогообложения «Налог на профессиональный доход» для оперативности

получения информации о применении норм действующего

законодательства Министерством по налогам и сборам создан

информационный электронный сервис «Вопрос-ответ».

С помощью предлагаемого сервиса любой плательщик может

ознакомиться с часто задаваемыми вопросами и ответами на них. В целях

простоты поиска можно выбрать ключевое слово с хештегом. Например, #IT-услуги.

В данном случае плательщику будет предложено несколько

вопросов-ответов из практики применения налогового законодательства в

данной сфере деятельности.

В последующем электронный сервис будет дополнен актуальными

вопросами-ответами для всех категорий плательщиков.

Полагаем, что данный процесс взаимодействия позволит оперативно

в простой и доступной форме информировать наших уважаемых

плательщиков о практике применения норм законодательства в сфере

налогообложения.

Воспользоваться удобным информационным электронным

сервисом можно, пройдя по ссылке https://nalog.gov.by/question-answer/ или по QR коду:

ЖИВИТЕ МУДРО!

ТРУДИТЕСЬ ЧЕСТНО!

ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ – ПЛАТЕЛЬЩИКОВ ТРАНСПОРТНОГО НАЛОГА, НАЛОГА НА НЕДВИЖИМОСТЬ И ЗЕМЕЛЬНОГО НАЛОГА!

Министерство по налогам и сборам Республики Беларусь разъясняет порядок предоставления льгот пенсионерам по возрасту.

На основании подпунктов 4.4-4.6 пункта 4 статьи 228, подпунктов 7.3 и 7.4 пункта 7 статьи 239, пункта 2 статьи 3075 Налогового кодекса Республики Беларусь физические лица, достигшие общеустановленного пенсионного возраста, или лица, имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, освобождаются от уплаты налога на недвижимость и земельного налога в отношении отдельных видов объектов недвижимости и земельных участков, а также имеют право на снижение на 50 процентов ставок транспортного налога (при наличии действительного водительского удостоверения соответствующей категории).

Порядок и условия назначения пенсий регулируется Законом Республики Беларусь от 17.04.1992 №1596-XII «О пенсионном обеспечении» (далее — Закон). Согласно статье 11 Закона общеустановленный пенсионный возраст в 2022 году и последующие годы для мужчин составляет 63 года, для женщин 58 лет (льготы таким лицам предоставляются налоговым органами в автоматическом режиме при исчислении налога на недвижимость и земельного налога исходя из даты их рождения, а в отношении транспортного налога – также с учетом сведений МВД о наличии действительного водительского удостоверения соответствующей категории).

Кроме того, право на пенсию по возрасту со снижением общеустановленного пенсионного возраста имеют:

– лица за работу с особыми условиями труда (статья 12 Закона).

Списки производств, работ, профессий, должностей и показателей, дающих право на такую пенсию, утверждены постановлением Совета Министров Республики Беларусь от 25.05.2005 № 536 «О списках производств, работ, профессий, должностей и показателей, дающих право на пенсию по возрасту за работу с особыми условиями труда» и постановлением Министерства труда Республики Беларусь и Министерства социальной защиты Республики Беларусь от 17.10.1997 № 96/134 «О списке текстильных производств и профессий, работ в которых дает работницам текстильного производства, занятым на станках и машинах, право на пенсию по возрасту по достижении 50 лет и при стаже работы в этих профессиях не менее 20 лет»;

– лица, занятые на подземных и открытых горных работах (статья 13 Закона);

– инвалиды войны, матери военнослужащих, женщины, родившие пять и более детей, родители детей-инвалидов (инвалидов с детства), лилипуты и карлики, инвалиды с детства (статьи 17-22 Закона).

Льготы по имущественным налогам для лиц, имеющих право на пенсию по возрасту со снижением общеустановленного пенсионного возраста предоставляются в автоматическом режиме при исчислении налогов на основании сведений, ежегодно предоставляемых Министерством труда и социальной защиты Республики Беларусь.

При отсутствии в налоговом органе таких сведений, льготы по налогам предоставляются на основании документов, подтверждающих право на льготы, предоставленных плательщиками – физическими лицами.

Одновременно обращаем внимание, что в соответствии с Законом военнослужащие, не достигшие общеустановленного пенсионного возраста, но имеющие право на пенсию за выслугу лет по основаниям, предусмотренным Законом Республики Беларусь от 17 декабря 1992 № 2050-XII «О пенсионном обеспечении военнослужащих, лиц начальствующего и рядового состава органов внутренних дел, Следственного комитета Республики Беларусь, Государственного комитета судебных экспертиз Республики Беларусь, органов и подразделений по чрезвычайным ситуациям и органов финансовых расследований» (далее – Закон № 2050-XII), не относятся к категориям физических лиц, имеющих право на снижение общеустановленного пенсионного возраста.

Так, согласно статье 14 Закона № 2050-XII право на пенсию за выслугу лет имеют лица:

имеющие выслугу на военной службе и (или) на службе 20 и более лет;

достигшие на день увольнения с военной службы или со службы предельного возраста состояния на военной службе или на службе, имеющие выслугу лет с учетом стажа работы 25 и более календарных лет, из которых не менее 12 лет и 6 месяцев составляют военная служба и (или) служба.

Соответственно, пенсия за выслугу лет назначается при наличии условий, установленных статьей 14 Закона № 2050-XII, в частности, наличия срока выслуги либо достижения предельного возраста состояния на военной службе или на службе, а не пенсионного возраста.

Следовательно, предоставление льгот по уплате имущественных налогов по указанному основанию таким физическим лицам не предусмотрено. Освобождение от уплаты налогов по объектам недвижимости и земельным участкам, а также снижение ставок транспортного налога указанным физическим лицам предоставляется при достижении такими лицами общеустановленного пенсионного возраста.

В отношении предоставления льгот по имущественным налогам физическим лицам – гражданам Российской Федерации дополнительно сообщаем следующее. Вопросы в области государственного социального обеспечения, в том числе и пенсионного обеспечения, в отношении граждан иностранных государств регулируются международными договорами (соглашениями).

Так, в соответствии со статьей 4 Договора между Республикой Беларусь и Российской Федерацией (далее — Договаривающиеся Стороны) о сотрудничестве в области социального обеспечения, подписанного 24 января 2006 года в Санкт- Петербурге (далее — Договор), лица, проживающие на территории другой Договаривающейся Стороны, приравниваются в правах и обязанностях к гражданам этой другой Договаривающейся Стороны, в том числе, в отношении того, что относится к трудовым пенсиям по возрасту (по старости) (пункт 1 статьи 3 Договора).

Таким образом, при предоставлении физическим лицом соответствующего документа, подтверждающего его право на пенсию по возрасту (по старости) в соответствии с законодательством Российской Федерации, выданного компетентным органом данной страны, такое лицо имеет право на освобождение от уплаты имущественных налогов на территории Республики Беларусь.

ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ – ПЛАТЕЛЬЩИКОВ НАЛОГА НА НЕДВИЖИМОСТЬ И ЗЕМЕЛЬНОГО НАЛОГА!

В части налогообложения объектов недвижимости и земельных участков, принадлежащих физическим лицам Налоговым кодексом Республики Беларусь (далее – НК) на 2022 год внесены следующие изменения:

В части налогообложения объектов недвижимости и земельных участков, принадлежащих физическим лицам Налоговым кодексом Республики Беларусь (далее – НК) на 2022 год внесены следующие изменения:

1. Изменен порядок исчисления земельного налога и налога на недвижимость.

С 2022 года имущественные налоги исчисляются и предъявляются физическим лицам к уплате за истекший календарный год и, соответственно, учитываются все произошедшие в течение года изменения с таким объектами и с их владельцами.

Уплата таких налогов за 2022 год осуществляется следующим образом:

— не позднее 15.11.2022 – уплата авансового платежа в размере 50% от начисленной за 2022 год суммы имущественных налогов;

— не позднее 15.11.2023 – уплата оставшейся части имущественных налогов за 2022 год.

2. Изменен порядок определения налоговой базы для исчисления налога на недвижимость.

С 2022 года НК предусмотрен один способ определения стоимости недвижимости, базирующийся на расчетной стоимости 1 кв.м типового капитального строения (здания, сооружения) (п.3 ст.229 НК).

3. Отменена льгота по налогу на недвижимость в отношении одной квартиры, находящейся в собственности физического лица (пп.4.4 п.4 ст.228 НК).

С 2022 года принадлежащие физическим лицам квартиры и жилые дома облагаются налогом на недвижимость одинаково.

С 1 января 2022 года освобождение от налога на недвижимость в отношении одной квартиры предоставлено только для отдельных категорий физических лиц, к которым относятся, в частности, пенсионеры, инвалиды I и II группы, несовершеннолетние дети и ряд иных категорий граждан (п.п. 4.4 п. 4 ст.228).

Для указанных категорий граждан также предусмотрено освобождение от налогов в отношении одного жилого дома и земельного участка под таким домом (если физическим лицам, имеющим право на льготу, одновременно принадлежат одна квартира и один жилой дом, то льгота по налогу на недвижимость предоставляются по каждому из таких объектов). Указанные льготы предоставляются независимо от регистрации в квартире и жилом доме трудоспособных лиц. Исчисление физическим лицам налога на недвижимость и земельного налога производится налоговыми органами с учетом имеющихся сведений о наличии у физических лиц прав на льготы. Для исчисления указанных налогов физическим лицам не требуется предоставлять в налоговые органы документы, подтверждающие их права на льготы. Вместе с тем, в случае получения физическим лицом извещения на уплату налога, исчисленного без учета имеющихся у такого лица льгот, физическое лицо вправе предоставить в налоговый орган документы, подтверждающие право на льготу, для проведения перерасчета налога.

4. Для всех объектов недвижимости ставка налога составляет 0,1 % (пп.1.2 п.1 ст.230 НК).

5. Не применение при исчислении налога на недвижимость по квартирам повышаюего коэффициента к ставке налога на недвижимость, устанавливаемого местными Советами депутатов.